副業禁止の医療機関で、看護師しかしたことがない私。適応障害でうつ病と睡眠障害を併発して人生に半ば絶望していました。 知識0、軍資金15万円で英語知識の習得、プログラミング、中国せどりを開始。そんな踏んだり蹴ったりの私の奮闘記。第3弾は貯金から投資を始めた話をご紹介します

前回、貯金の限界を確信した話をしました。以下の記事に書いているので、どうして私が貯金じゃダメなんじゃないかと思ったかという話は以下の記事に詳しく書いております。

看護師経験しかない私が始めた人生のあがき~貯金の限界を確信した話~

資産形成について考える

ぶっちゃけた話をします。私は楽してお金を増やしたいし、効率の悪いことは大嫌いです。

知識が0だったころの私は、入ったお金は貯金と出費の2択でした。これでは増えるはずがないです。しかもクソほど効率が悪い…

前のシリーズでご紹介した本やYouTubeチャンネル、お友達から教えてもらった知識で得た情報で私は新たな単語を覚えました。

そう、”資産形成”これだけ聞くとどこかのお金持ちの話かなと思いますよね。

私も思っていました。こういう単語は、地主、社長、など世間的に見てお金のある人だけが関係していくと。

しかし、私は勉強して少しずつ知識を着けて気づきました。私たちのような一般人ほど資産形成が大切だという事。

老後のお金の話や、賃金が上がっていない話等、国や誰かからもらえるお金に期待できるような話は私が生まれてから(平成前半)から聞いたことがありません。

それなら、もう自分で増やすしかない。国が変わるより私が変わろうと…

かっこよく書きましたが。極論は国はお金取っていくから、それより早くお金をできるだけ効率よく安全に増やしたい。でも働きたくないでした。

その中でお金の話の初心者の私がまず始めたのは今から紹介する積立てNISAです。

投資は博打なのか?

あなたは、投資についてどんな印象をお持ちですか?

- 投資は博打

- 資産を失う

- 騙されている

など、あまりいい印象がないですよね。私もそうでした。というか今これは博打だろ思う商品があります。

日本の投資人口

少し余談にはなりますが、日本で投資をしている20歳以上の人の割合はどのくらいか知っていますか?

答えは、たったの16%です。これがどれくらい低い数字なのかというとアメリカは55%の人が株式や債券など何かしらの投資をしているのです。お国柄というのもありますが、これは余りにも低い数字です。

バブルを経験したからなのか、銀行に預けておいた方が安心という人が多く、現在まで何も投資をしたことがないという人は国民の60%にも上ります。貯金が安全、貯金が大事という根強い文化が形成されています。

勿論、投資は経済状況で変化するものなので絶対に安心という事はありません。もちろん増えたり減ったりします。破産するようなやり取りや、数秒でうん十万なんてやり取りはプロがすることです。私たちのような投資超初心者はそんな資産がぶっ飛ぶようなところに足も首も突っ込んではいけません。

そんな数日で結果が出るような商品は初心者には博打でもなく「負け確実」のものです。

何が言いたいかというと、選ぶものを間違えないこと、長い目で見ていくことを大切にすれば投資は博打でもなく、資産が無くなるわけでもなく、騙されることもないのです。

積立てNISAとは

「つみたてNISA」とは、2018年1月より開始された新たな少額投資非課税制度です。NISAと同様に年の非課税投資枠から得た分配金や譲渡益にかかる税金はゼロとなりますが、非課税投資枠が年間40万円で、投資期間が最長20年という点で異なります。少額から毎月コツコツ、長期での資産形成を目指す方に向いた制度と言えます。

三井住友銀行より

とても簡単にいうと、年間最大40万円を非課税で運営できるよ。毎月少しずつ投資ができるよ

です。これの何がすごいかというとですね。

通常の株式投資で得た利益にはいろんなものが組み合わさって20%の課税がなされます。しかも、所得税が高い人はそれも増えてしまうのでとっても沢山税金が取られるんだなとイメージしてください。

お国が認めた非課税の投資です。ジュニアNISAや、通常のNISAなど種類がありますが今回は私が実際にしている積立てNISAについて書いていきます。よくわからないものは書けませんので。

積立てNISAのシミュレーション

ここで気になるのが、本当に増えるの?それってどういうものなの?ってことですよね。

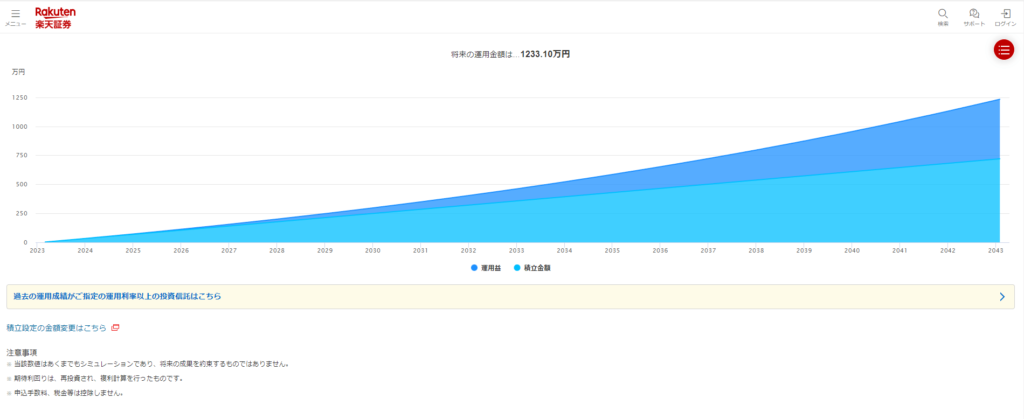

まずは、シミュレーションをしてみましょう。あなたが毎月現金で貯金している3万円を積立NISAに投資したとします。買う商品の年利(1年間の金利)は5%ととしておきましょう。以下の画像が結果です

実際に積み立てたお金(元本/元金)が720万円に対して、運営収益は513万円となり、合計1,000万円以上となりました。

貯金だけではこうはいきません。なんせ100万円預けても1年で10円の金利なのですから。

ちなみにこのシミュレーションは以下のサイトより簡単にできます。後で詳しく紹介するのでよかったら試しに自分の資産形成に使ってみてください

楽天証券 https://www.rakuten-sec.co.jp/web/fund/saving/simulation/

複利は人類最大の発明

”複利は人類の最大の発明”これはかの天才アインシュタインの残した言葉です。

どうして投資ではこんなに増えるのかというと、投資ではこの偉大な発明”複利”がついてくるからです。

また少し難しい単語が出てオエっとなったあなた。大丈夫です。私もオエっとなりました。

複利は利子にも利子がついていくことです。雪だるまのように転がせば転がすほど大きくなるのです。

例えば、元金が100万円あり、この100万円を金利2%(年利)で1年間預金したとすると、1年後には102万円になる。この場合、2万円は、元金に対してついた利子です。再び金利2%で1年間預けると、この2万円も含めて(つまり102万円を)、1年後には104万円となるのではなく、104万400円となる。この400円は、利子である2万円についた利子も増えていく

という感じです。1年や2年で見ると大したことがないように思いますが、積立NISAは20年と長期で見ていきますので、これだけ大きな力を発揮してくれています。

積立NISAをするオススメ証券口座

私が使っているのは楽天証券です。SBI証券と悩んだのですが、楽天銀行に口座を持っていたこと、楽天カードを持っていたことで相互性が出たのでこちらにしました。メリットを3つご紹介します

①楽天銀行と楽天証券を連携させれば金利がアップする

銀行預金の金利がクソというはなしを前回しました。

楽天で証券口座を取得し、楽天銀行と連携させると金利がかなり優遇されます。

どのくらい優遇されるのかというと、大手銀行の100倍です。例えば、三菱UFJ銀行の金利が0.001%に対し、楽天銀行は楽天証券と口座を連携させておけば0.1%になります。

300万円までは0.1%の金利が付くのでかなりお得です。塵も積もれば山となる。同じ預けるなら0.001%よりも0.1%の方が断然お得です。

ついでに言うと、口座同士が連携しているのでお金の行き来もできます。気になる方は是非公式サイトを覗いてみてください。

②クレジットカードで引き落とせてポイントも使える・貯まる

証券口座での買い付けを毎月行うにあたって、クレジットカードから引き落とすことができます。

これのメリットは何といってもポイントを使えるという事と、ポイントが貯まるという事です。

1ポイントから毎月利用できます。楽天でよくお買い物をする方はこれだけで更にお得になります。

楽天SPUというのをご存じですか?これは、楽天の経済範囲をより沢山使っている人がお買い物するときに溜まるポイントが○倍になるシステムです。以下に一覧表の一部を貼っておきます。

楽天全盛期に比べてポイント付与は少し減りましたが、しないよりした方がお買い物がお安くなります。

ここで前回シリーズから読んでくれている人はお気づきかもしれませんが、私はケータイの格安シムも楽天に変えました。

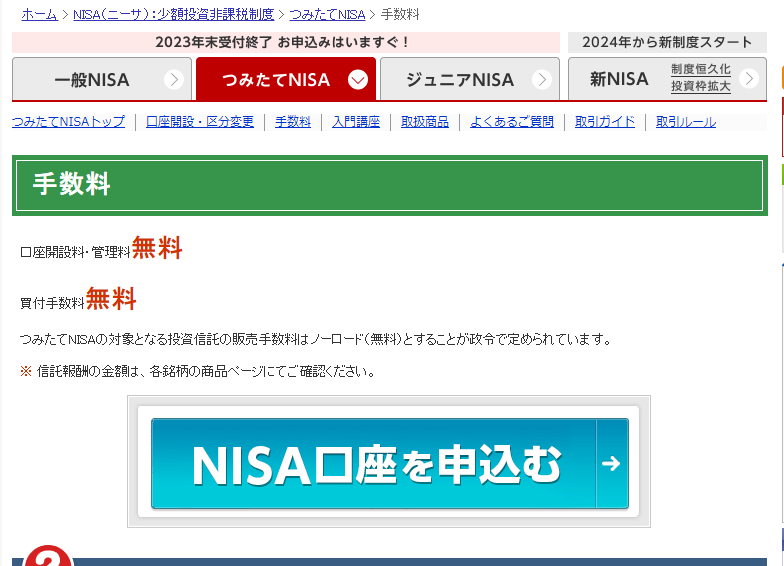

③口座開設手数料・買い付け手数料がタダ

積立NISAを始めるときは普通の口座ではやり取りができません。証券口座と呼ばれるものが必要になります。

すごく難しいもののように感じますが、株や積立NISAを買うための専用の口座だとおもってもらえればいいです。

最近はネットでできるものが多いので口座開設や買い付け手数料など大手証券会社も無料やかなりお安くなってきています。

ネット証券の強みです。窓口が必要ないので手数料などがお安くなっています。

さて、今回はいったんここまでにします。次回の記事では積立NISAで何を買っているのか。どのくらい増えたのか。デメリットなどもご紹介していきたいと思います。

少しネタバレですが、働かなくても1か月分の給料(手取り)が1年半で増えました。魅力的でしょ?本来あるはずがなかった20万円がなにもしなくても増えたんです。知りたくなりましたね??

働きたくない、でもお金は欲しい。効率の悪い貯金にすがってられない。金どこかの石油王から援助が期待できない。そんな私のような人にはぜひ試してほしいです。あまり言うと怪しい勧誘になってしまうのでここまでで。では、次回の記事で会いましょう。

コメント